保険見直し相談

生命保険や損害保険はライフスタイルの節目ごとに見直す必要があります。

保険や共済を見直して有効に活用すれば、保障内容が充実するだけでなく、保険料を大きく削減することもできます。

今年こそ保険を見直したいと思っている皆さん!

グループ保険「きずな」や「職域の共済」を活用して、あなたの保険を見直しませんか。

Aさん一家の保険見直し大作戦

これから住宅ローンを借りて家を建てることを検討しているA先生(35才)は、家計の見直しをする中で、毎月数万円の出費となっている生命保険料の負担を何とか軽くできないか、と考えています。

保険を解約するのは簡単ですが、二人の子どもはまだ小さく(5才と3才)、これから教育費がかかることを考えれば、自分に万一の場合、家族の生活保障となる生命保険金を簡単に引き下げるわけにもいきません。

そこで、高校生協に「保険の見直し」を相談したところ、次のステップで見直しをして、保障内容を充実させると同時に毎月の保険料も大幅に削減することができました。

皆さんも、まずは保険料削減効果の大きい生命保険の見直しからトライしてください。

STEP1 机にしまいこんでいる「保険証書」を探し、内容を書き出しましょう!

Aさんはこんな生命保険に加入していました。

ちなみにAさんの家族は、専業主婦の妻(34才)と子ども二人です。

| 被保険者 | 保険会社 | 保険種類 | 死亡保険金 | 入院保険金 | 保険料(月払) |

|---|---|---|---|---|---|

| Aさん | K生命保険 | 定期付 終身保険 |

3,000万円 | 日額 5,000円 |

16,000円 |

| 妻 | M生命保険 | 養老保険 | 500万円 | 日額 5,000円 |

12,000円 |

| 子ども (5才) |

Y生命保険 | 学資保険 | 150万円 | 日額 2,250円 |

10,000円 |

| 合計 | 38,000円 | ||||

STEP2 必要保障額を計算してみましょう!ダブりや不足はありませんか?

1. 死亡保障

死亡保険の必要保障額とは、家計の柱である世帯主が万一の場合、経済的に困る人のために保険でカバーしなければ不足する最低限の保障額のことで、年齢や家族構成により異なります。

教職員の場合、遺族年金、死亡退職金のほか、共済組合や互助組合からも相当額のお金が支払われますので(詳しくは組合員手帳をご覧ください)、その不足分をカバーするという考え方が合理的です。計算の結果、Aさんの必要保障額は約3,500万円となりました。

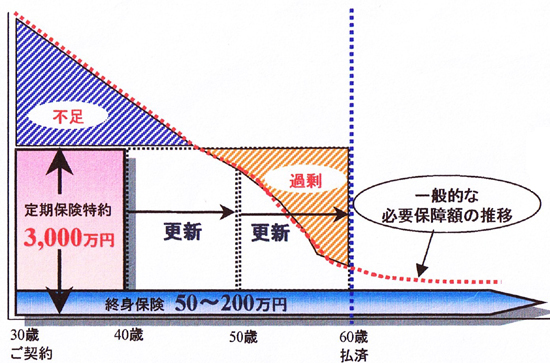

Aさんが現在加入している保険は、下図のような「定期付終身保険」です。定期保険特約の部分は10年更新型ですので、10年で更新するごとに保険料が高くなります。保険金額は、現在は不足していますが、そのまま更新していくと、将来は過剰となります。

一般的には、必要保障額は世帯主30代のころが一番高く、その後徐々に下がっていき、60才退職後は最低限の終身保険で万一の費用をカバーしていくことになります。

2. 医療保障

医療保険の必要保障額は、病気やケガをして入院した場合に、実際に自己負担しなければならない費用を基準として検討します。現在は、入院1日あたり約2万円といわれていますが、死亡保障と同様に、教職員の場合共済組合や互助組合からの保障もありますので、入院日額1万円を基準として準備すればよいでしょう。

全教の医療共済の特長は、

あらゆる入院に1日1万円(10口)給付、ガンは2倍給付。

入院1日目から通算180日までカバー。

60才以降も80才まで継続加入できる(入院1日5,000円が上限)。

という保障内容であり、60才までは必要保障額をほぼカバーできるでしょう。

STEP3 職域の共済を中心に保険を見直し、不足分は「きずな」で補足しよう!

Aさんは職域の共済を基本に、本人の死亡保障不足分1,500万円を高校生協で取り扱っている「きずな」(5月募集)で補い、必要保障額3,500万円を充足しました。また、職域の医療共済にも10口加入することにより、これまでの日額5,000円(5日目から)の入院保障を1日目から1万円の保障にアップすることができました。

さらに、奥さんと子ども二人の保障も充実させることができ、毎月の保険料負担も半分以下になりました。

<見直し後の加入プラン>

| 保障種類 | 被保険者 | 保険・共済名 | 保険金額 | 保険料(月払) | 保険料(年間) |

|---|---|---|---|---|---|

| 死亡保障 | Aさん | 全教 生命共済 |

2,000万円 | 4,000円 | 48,000円 |

| 死亡保障 | Aさん | 明治安田「きずな」 | 1,500万円 | 1,725円 | 20,700円 |

| 死亡保障 | 妻 | 全教 生命共済 |

1,500万円 | 3,000円 | 36,000円 |

| 医療保障 | Aさん | 全教 医療共済 |

日額 10,000円 |

2,150円 | 25,800円 |

| 医療保障 | 妻 | 全教 医療共済 |

日額 10,000円 |

2,150円 | 25,800円 |

| 医療保障 | 子ども (2人) |

全教 医療共済 |

日額 5,000円 |

1,100円 | 13,200円 |

| 傷害保障 | 家族全員 | 全教 傷害共済 |

日額 5,000円 |

3,650円 | 43,800円 |

| 合計 | 17,775円 | 213,300円 | |||

これまで加入していた生命保険をすべて解約し、このプランにかけかえた場合、毎月の保険料は約半分になりますが、「きずな」の保険料は年令5才刻みで今後は上がっていきます。

また、学資保険は貯蓄性のある保険で、子どもが18才になるまでの学資として積み立てていたため、節約できた保険料で別に学資を積み立てていく必要があります。

年代別新給与と保険・共済の活用法

2006年4月導入の新給料表への切り替えにより、教職員の給与は今後頭打ちとなり、生涯賃金は大幅に削減され、退職金も減額されることが心配されています。

この機会に、グループ保険「きずな」や教職員の「助け合い制度」である職域の共済を有効に活用して、家計を見直してみませんか?

年代別の活用法をご案内します!

20代の皆さん

☆ 平均年収は? 378万円 (25才教員・独身)

給与上限が頭打ちのため、生涯賃金は大幅に下がります。

★ おすすめの共済は? 総合共済、医療共済、傷害共済

「きずな」

総合共済で結婚・出産・旅行等のイベント祝い金をGET!

健康な20代のうちに医療共済に入るとお得。

病気の心配がない方は、傷害共済でケガの保障を。

30代の皆さん

☆ 平均年収は? 612万円 (35才教員・配偶者+子1人)

給与上限が頭打ちのため、生涯賃金は大幅に下がります。

★ おすすめの共済は? 生命共済、医療共済、傷害共済

「きずな」

生命共済2000万円(上限)と「きずな」で必要保障額をカバー。

健康な30代のうちに家族みんなで医療共済に入るとお得。

傷害共済はファミリー型で加入。通院1日でも給付OK!

40代の皆さん

☆ 平均年収は? 744万円 (45才教員・配偶者+子2人)

現在40代後半の人は定年まで、給与はほとんど上がりません。

★ おすすめの共済は? 生命共済、医療共済、火災共済+地震特約

「きずな」

生命共済新規加入は1500万円が上限。

医療共済入院1万円加入で安心。あらゆる入院1日目から給付。

住居を購入したら火災共済。新設地震特約付がおすすめ。

50代の皆さん

☆ 平均年収は? 810万円 (55才教員・配偶者+子1人)

定年まで給与は変わらず、退職金にも影響し生涯賃金は減額されます。

★ おすすめの共済は? 医療共済、火災共済(+地震特約)

「きずな」や生命共済を減額しても、医療共済には上限で加入しておくべきです。

従来からの火災共済加入者も、地震特付帯がおすすめ。

見直し相談シート

「保険の見直しは、自分ひとりではちょっと不安、よくわからない」 という方のために「見直し相談」をFAXで受け付けます。

ご相談を希望される方は、下記相談シートに記入し、FAXでお申込下さい。

FAXがない場合には、郵送いただくか、電話で下記内容をお話し願います (TEL 026-234-1358)。